Was sind Schulden?

Was sind Schulden?

Schulden zu haben ist in unserer heutigen Zeit fast schon selbstverständlich. Die meisten Haushalte in Deutschland haben Konsumschulden. Der Staat lebt es vor. Warum denn auch nicht? Man lebt schließlich nur einmal.

Wikipedia definiert Schulden wie folgt: Schulden werden umgangssprachlich meist mit Verbindlichkeiten gleichgesetzt, also mit Rückzahlungsverpflichtungen von natürlichen oder juristischen Personen gegenüber Dritten.

Gute Schulden, schlechte Schulden

Schulden sind nicht gleich Schulden. Hier gibt es kleine aber feine Unterschiede. Eine unkluge Form der Schulden sind die sogenannten Konsumschulden, beispielsweise für das neue Auto, die Einrichtung, den Fernseher, das Handy und den Urlaub. Viele junge Leute sind der Meinung, dass sie unbedingt eine komplett eingerichtete Wohnung brauchen, an dem Tag an dem sie von zu hause ausziehen. IKEA macht es möglich! Zugegeben es wird uns auch sehr leicht gemacht. Dennoch sind Konsumschulden einfach nicht gut.

„Was wir wollen ist nicht gleich dem, was wir brauchen.“

Eine Ausnahme ist zu nennen, die eigengenutzte Immobilie. Bei einem Immobilienkauf steht der Hypothek ein Wert gegenüber.

Ganz anders stellt es sich auch dar, wenn du eine Firma gründest oder kaufst. Ohne O.P. und O.P.M. (ohter people = andere Menschen, und other people’s money = anderer Leute Geld) ist heute ein schnelles Wachstum kaum möglich. In diesem Fall sind Schulden erlaubt. Dies sind die guten Schulden.

Unser Ziel ist es deshalb frei von schlechten Schulden zu sein.

Übernehme die Kontrolle

Wenn du wirklich Kontrolle über deine Finanzen erhalten willst, brauchst du drei Dinge

- Finanzübersicht, um zu wissen, wo du finanziell stehst (Notfall Cash-Flow Plan)

- Persönliche Disziplin

- Einen Spielplan der dich dort hin bringt, wo du hin möchtest

Zugegeben es ist schwierig seine Gewohnheiten zu ändern. Es hängt von dir ab, wie engagiert du die Kontrolle über dein finanzielles Leben in die Hand nimmst. Denk daran, du musst keinen der beschriebenen Schritte tun. Aber wenn du das nicht tust, wirst du bleiben wo du bist, im Hamsterrad. Du wirst dein Gehalt von Monat zu Monat verwenden um Rechnungen zu bezahlen, diese werden nicht aufhören hereinzuflattern und immer mehr zunehmen.

Du musst nicht zwingend deine Kreditkarten weg werfen, Aber du musst einem strengen Schuldenabbauplan folgen.

Die Beiden ersten Schritte auf diesem Weg sollten sein:

Bezahle dich selbst zuerst

Immer wenn du dein Gehalt bekommst, geht die erste Rechnung an dich selbst. Weder die Rate für das Auto, die Hypothek für das Haus noch die Miete. Bezahle dir jeden Monat einen festen Betrag und buche dieses Geld umgehend auf ein separates Anlagesparkonto. Fasse dieses Geld nicht an, bis du es in eine sinnvolle Anlage investierst.

Verzichte auf Luxusartikel

Verzichte auf Luxusartikel, diesen „Schnick-Schnack“, diese zusätzlichen Dinge im Leben nach denen wir uns alle sehnen aber in Wirklichkeit nicht brauchen. Gemeint ist beispielsweise ein schickes Auto oder Ausgehen in teuren Restaurants oder unglaublich gutaussehende Kleidung. Was auch immer Ihre dein „Schnick-Schnack ist, stoppe dringend die Angewohnheit diese zu kaufen. Dies ist der Zeitpunkt an dem du deine Selbstdisziplin und deine Willenskraft brauchst. Wenn du wirklich aus dem schlechten Schulden Sumpf raus kommen willst, musst du das altmodische Belohnungssystem wieder einführen.

Denke daran, um dort hinzugelangen, wo du hin willst musst du wissen, wo du anfängst. Wenn du nicht ehrlich mit dir selbst bist, wie viele schlechte Schulden du hasst, oder nicht bereit bist diszipliniert zu sein, wirst du keine Chance haben finanziell frei zu werden.

Finanzielle Intelligenz

Sehr viele Leute sagen: “Werden sie ihre Schulden los, oder machen Sie niemals Schulden.” Das macht natürlich Sinn, wenn du mit schlechten Schulden belastet bist. Mit zunehmender finanzieller Bildung könnte es durchaus sein, dass du Schulden machen willst. Gute Schulden und davon eine Menge. Schulden, für die jemand anderes bezahlt und die dich reicher machen statt ärmer.

In finanzieller Hinsicht werden gute Schulden oft als Hebelwirkung (Leverage) bezeichnet.

AUFNAHME VON FREMDKAPITAL = HEBEL

Einer der Gründe, warum ich es liebe, in Immobilien zu investieren, weil die Banker uns eine Menge Geld leihen, um reicher zu werden. Versuche doch mal von deinem Banker ein Darlehen für Aktien- oder Fondsinvestments zu bekommen. Abgesehen davon, dass wirklich reich werden als durchschnittlicher Aktienanleger sehr schwer ist, stehen die Chancen bei Immobilien meines Erachtens besser. Darüberhinaus wäre mir das Fremdfinanzieren von Aktien zu riskant.

Eine Warnung am Rande bevor du los ziehst und dich in „gute Schulden“ stürzt:

Bitte denke daran, dass das Schulden machen immer ein zweischneidiges Schwert ist. Wenn sich die wirtschaftlichen Gegebenheiten ändern, können gute Schulden sehr schnell zu schlechten Schulden werden.

Investieren mit Schulden

Um ein erfolgreicher Investor zu werden, musst du zu aller erst deine persönlichen Finanzen in Ordnung bringen. Wenn du aufgrund schlechter finanzieller Gewohnheiten zu viel schlechte Schulden hast, solltest du keine weiteren Schulden machen, ob gute oder schlechte Schulden.

Sobald du deine persönlichen Finanzen geordnet und unter Kontrolle gebracht hast, kannst du dich auf machen nach Immobilien, Aktien oder sonstigen Anlagen, die dich reicher machen, Ausschau zu halten.

Denke daran, das Problem mit zu viel schlechten Schulden ist, dass schlechte Schulden es schwieriger machen gute Schulden aufzubauen. Für viele Menschen reicht es auch sich von ihren schlechten Schulden zu befreien, um ihre finanzielle Zukunft massiv zu verbessern, auch ohne zu investieren.

Egal wie hoch verschuldet du bist es gibt immer eine Chance. Es wird sicherlich schmerzhaft. Aber du wirst dich steigern und die erhaltene Belohnungen von der du ein Lebenlang profitierst. Das Beste daran ist aber, dass es dich auf den Weg der finanziellen Freiheit bringen wird.

Zehn Schritte, um deine „schlechten“- Schulden los zu werden

Wenn du den Schritten folgst wirst du einen Vorgeschmack auf die finanzielle Freiheit erhalten. Mit der emotionalen Kraft und der Disziplin die du beim verfolgen der Schritte erhältst, wirst du die richtigen Werkzeuge haben, um mit schlechten Schulden angemessen umzugehen.

Hinweis: Einige der folgenden Punkte wurden bereits erwähnt, aber sie sind so wichtig, dass man sie nicht oft genug erwähnen kann

Schritt 1: Sag dir selbst die Wahrheit – Sei ehrlich zu dir selbst

Schritt 2: keine weiteren „schlechten Schulden“

Schritt 3: Mache eine genaue Liste all deiner Schulden

Schritt 4: Stelle einen Buchhalter an

Schritt 5: Forme ein visuelles Bild deiner Schulden

Schritt 6: Bestimme die Reihenfolge in der du jede Schuld begleichst

Schritt 7: Finde zusätzliche 100-200 €

Schritt 8. Ausgenommen deiner # 1, zahle nur die minimal mögliche monatliche Rate für jede Schuld

Schritt 9: Fahre mit Schuld Nummer 2 fort

Schritt 10: Nimm den monatlichen Betrag deiner letzten Schuld und investiere ihn.

Zu Schritt 5: Forme ein visuelles Bild deiner Schulden

Forme ein visuelles Bild von allen deinen Schulden, von da aus kannst du entscheiden in welcher Reihenfolge du deine Schulden tilgst.

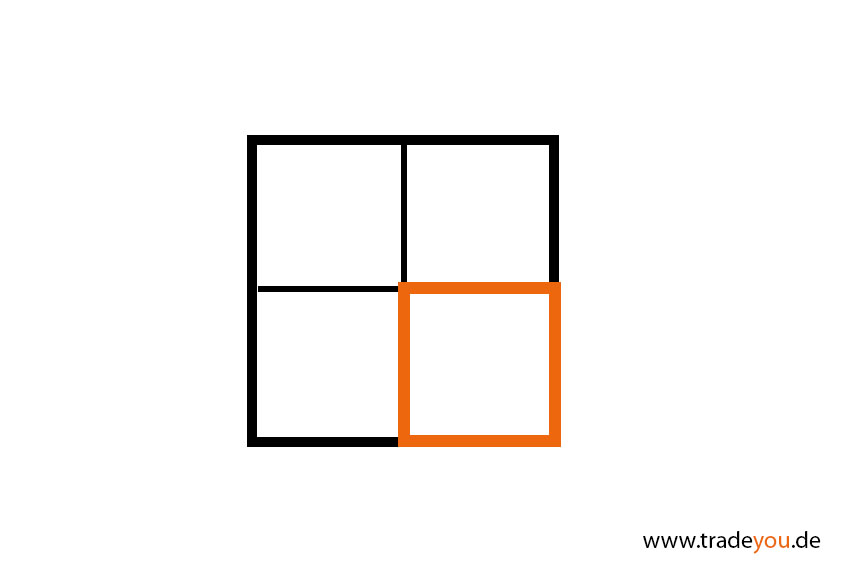

Fülle für jede Schuld eine Box, wie folgt:

Male eine Box wie diese:

Schreibe den Namen der Schuld in die obere linke Ecke. In die Ecke oben rechts schreibst du den Gesamtbetrag. In die Ecke unten links schreibst du den minimalen monatlichen Betrag.

Nun teile den Gesamtbetrag durch die minimalen monatlichen Beträge und schreibe das Ergebnis in die orange Box. Im orangen Feld sind also die Anzahl der Monate die du benötigst die jeweilige Schuld abzubezahlen.

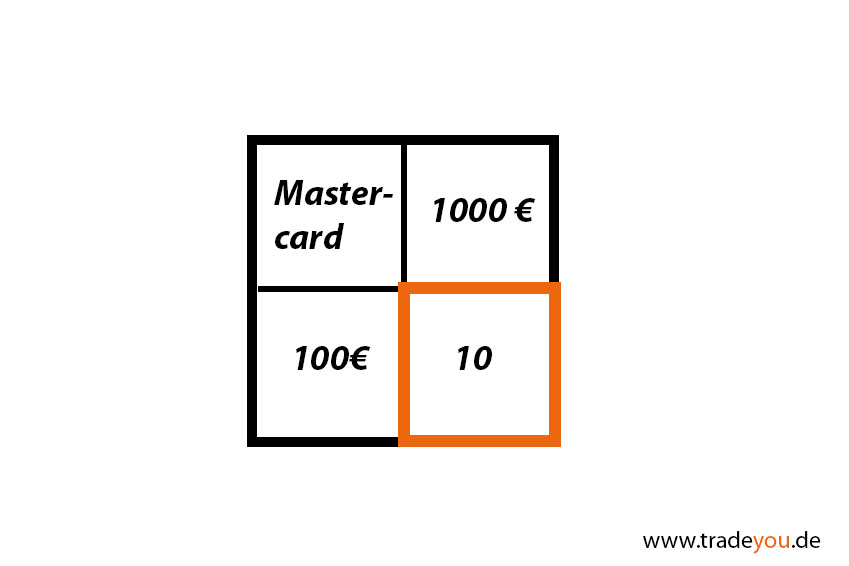

Als Beispiel: Wenn du 1000 € Kreditkartenschulden auf deiner Mastercard hast und dein minimal zu zahlender Betrag 100 € sind. 1000 €/100 € = 10. Schreibe die 10 in die orange Box.

Die Box würde dann so aussehen:

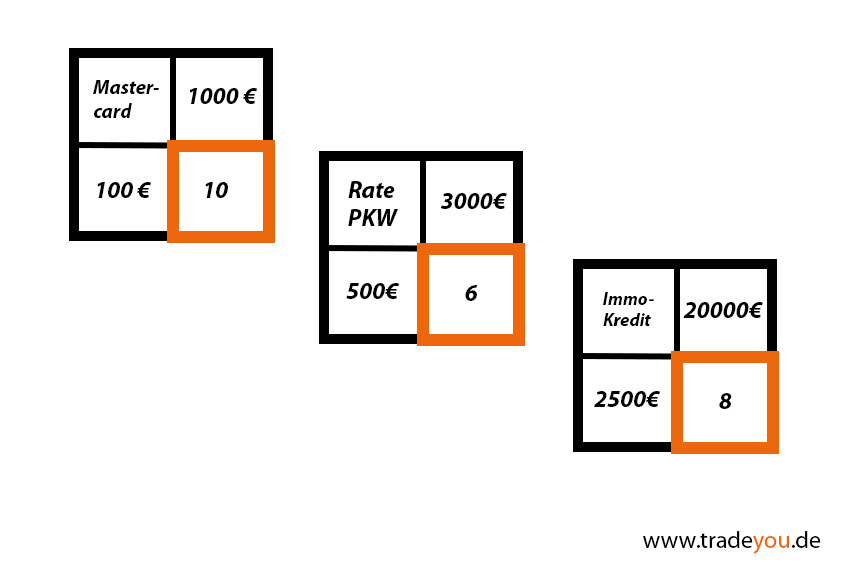

Tue das nun mit all deinen Schulden. Solltest du noch Schulden haben, die keinen monatlichen Betrag zur Abbezahlung besitzen, überlege dir welchen du bezahlen willst und kannst.

Zu Schritt 6: Bestimme die Reihenfolge in der du jede Schuld begleichst

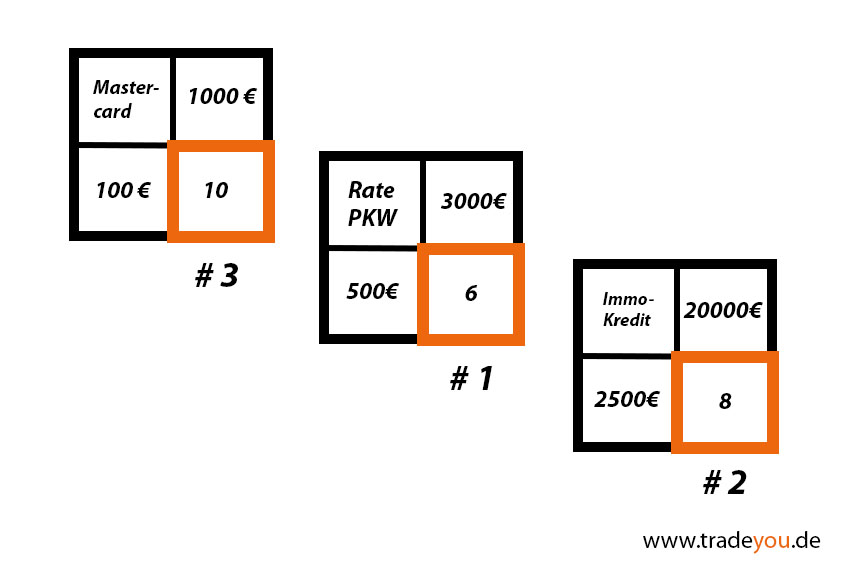

Bestimme jetzt die Reihenfolge in der du deine Schulden abbezahlst. Betrachte dabei nur die Zahlen in den markierten Feldern (orange Boxen). Beginne mit der niedrigsten und nummeriere diese mit #1, fahre der Reihe nach fort, bis du alle Schulden durchnummeriert hast. Es könnte dann so aussehen:

Falls du dir die Frage stellst: “Sollte ich nicht die Schulden mit dem höchsten Wert zuerst bezahlen?”

Falls du dir die Frage stellst: “Sollte ich nicht die Schulden mit dem höchsten Wert zuerst bezahlen?”

Nicht zwingend. Ich empfehle, mit der geringsten anzufangen und der Reihe nach vorzugehen. Der Grund ist, dass du so bald wie möglich Erfolge siehst. Anderenfalls verliert man leicht die Motivation und bricht ab bevor man seine Schulden abbezahlt hat. Wenn man untrainiert ist und einen hohen Berg besteigen will, fängt man auch nicht mit dem höchsten an. Man trainiert vorher!

Die Schuld mit der niedrigen Nummer ist diejenige, die am schnellsten abbezahlt ist. Du wirst also schnell Resultate sehen und du siehst, dass die Methode die du anwendest funktioniert. Dieser Prozess wird es dir einfach machen dran zu bleiben und nicht aufzugeben. Bei mir hat die Methode unglaubliche Dynamik angenommen und mir geholfen eine Menge Schulden in kurzer Zeit abzubauen. Es beginnt regelrecht Spaß zu machen und die Erfolge motivieren ungemein.

Du hast nun genau ausgearbeitet, welche Schulden du hast, und in welcher Reihenfolge du sie abbezahlen wirst.

Zu Schritt 7: Finde zusätzliche 100-200 €

Finde zusätzliche 100 – 200€ monatlich.

- Dies klingt möglicherweise etwas entmutigend auf den ersten Blick, aber „Brainstorme“ und finde einige Ideen, wie du es tun könntest:

- Benutze deine Stärken, Talente und deine Expertise.

- Finde beispielsweise Dinge auf Flohmärkten und Secondhandläden und verkaufe diese auf ebay oder anderen Auktionsseiten. Oder räume deinen Speicher oder deine Garage auf, du wirst sicher einiges finden.

“Des einen Müll, des anderen Schatz!“

Sprichwort

- Trage Zeitungen aus, Mähe Rasen … usw.

- Aber tu es! Wenn du nicht 100 € extra Euro jenden Monat erwirtschaften kannst, wie hoch schätzst du dann deine Chancen ein finanziell unabhängig zu werden? Möglicherweise sehr gering. Wenn dich 100 € pro Monat abhalten, dann wird das Erreichen finanzieller Freiheit nahezu unmöglich werden. Du kannst Mittel und Wege finden ein paar Extra-€ zu verdienen, du must nur deine Komfortzone verlassen und kreativ werden.

Zu Schritt 8: Abgesehen von der Box #1, zahle nur das Minimum monatlicher Raten für jede deiner Schulden

Damit diese Formel funktioniert, zahle bitte nur die minimale Rate für alle deine Schulden und zahle die extra 100-200 € in die Box #1/ Schuld #1.

In unserem Beispiel wären das: 500 € minimale Rate + 100 € Extra-€s

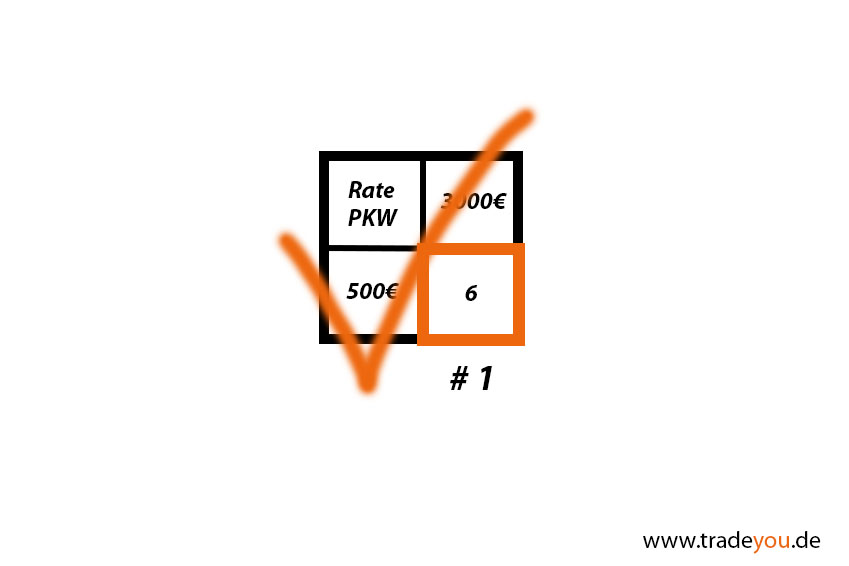

Fahre damit jeden Monat fort bis die #1 komplett abbezahlt ist. Gehe zurück auf deine Schuldenübersicht und hake die #1 ab “✔“

Feiere deinen Erfolg und geniese es!

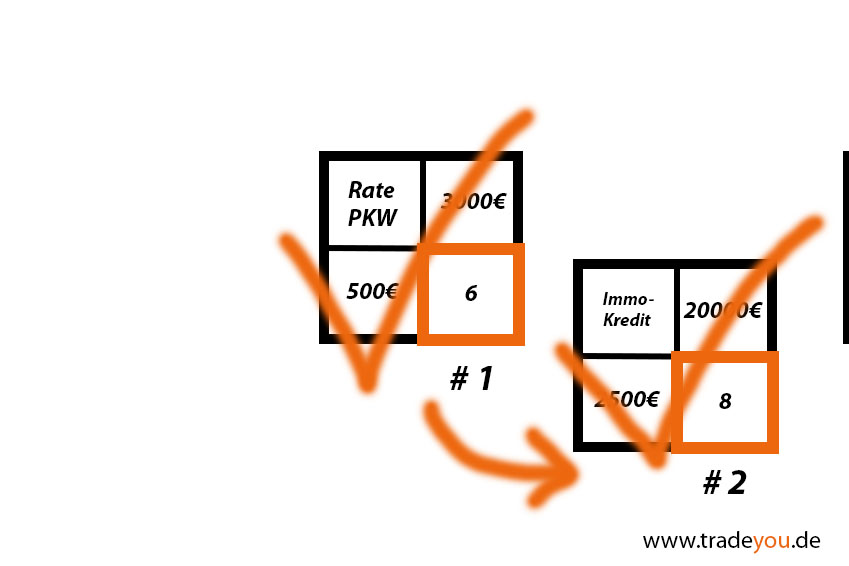

Zu Schritt 9. Mache nun weiter mit Box #2.

Du hast deinen ersten Meilenstein, die erste Hürde genommen. Gratulation! Fahre jetzt mit deiner Schuldenbox #2 fort. Mit Ausnahme von Schuld #2 zahle nun nur die minimal möglichen Raten für die noch verbleibenden Schulden. Für die Schuld #2 bezahlst du die minimale monatliche Rate plus die gesamte Rate, die du für Schuld #1 bezahlt hast.

Zum Beispiel für die Schuld #2 bezahlst du im folgenden Monat:

- Die minimale monatliche Rate für die Schuld #2

- Die minimale monatliche Rate für die du für Schuld #1 bezahlt hast

- Die zusätzlichen 100-200 €

Das wären in unserem Beispiel:

2500 € + 500 € +100 € = 3100 €

(Bitte von den Zahlen nicht groß beeinflussen lassen, hier handelt es sich um meine persönlichen Zahlen, die ich hier etwas gerundet als Beispiel verwende)

Jetzt bezahlst du mehr als nur die minimal mögliche Rate und die 100 € extra. Mit jeder Schuld, die du begleichst beschleunigst du also die Zahlungen für deine nächste Schuld. Ein “Scheeball-effekt”. Fahre damit fort, bis die Schuld #2 beglichen ist und hake diese dann wieder ab. “✔“

Fahre dann mit Schuld #3 fort. Bezahle wie folgt jeden Monat für Schuld #3:

- Die minimale monatliche Rate für Schuld #3

- Den Gesamtbetrag, den du zuvor für Schuld #2 gezahlt hast.

Das wären in unserem Beispiel:

2500 € + 500 € +100 € +100 €= 3200 €

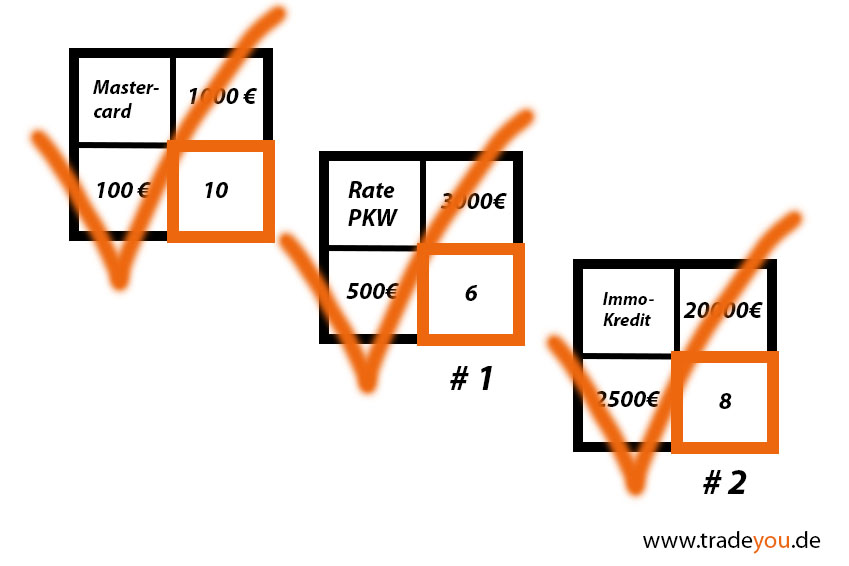

Fahre damit fort, bis die Schuld #3 vollständig beglichen ist. Hake diese dann wieder ab. “✔“. Feiere deinen Erfolg!

Fahre mit dem Prozess solange fort, bis all deine Schulden abgebaut sind.

Die Ergebnisse

Bei der Befolgung dieser Formel, lassen sich die meisten Schulden ausgenommen einer eigen genutzen Immobilie in kurzer Zeit abbezahlen. Bei mir hat es ausgenommen des Eigenheimkredits weniger als 2 Jahre gedauert, bis ich alle “schlechten” Schulden abgebaut hatte. Es waren immerhin über 40.000 €. In Summe sind es bei mir etwas weniger als 3 Jahre und eine Gesamtsumme von über 100000 €. Seit ich mit diesem System begonnen habe sind 5 Jahre vergangen, dies liegt überwiegend an den Kreditverträgen für meine Immobilie und die unflexible Vertragsgestalltung, die es mir nicht möglich machte mehr abzubezahlen, sonst wäre es sicher noch schneller gegangen. Aber 5 Jahre für eine Immobilie sind für mich in Ordnung. Normalerweise sind 10-20 Jahre für eine Immobile nicht selten, wenn man einem normalen Zahlungsplan folgt. Zugegeben ich bin noch nicht ganz durch, im August diesen Jahres werde ich auch meine Immobilie abbezahlt haben und komplett Schuldenfrei sein und das freie Kapital kann vollständig investiert werden.

Die 100 € extra ist das Geheimnis an diesem System. Wenn du dich an diese Formel hältst wirst du beeindruckt sein, wie schnell du Schuldenfrei bist. Die meisten Leute berichten, dass sie nach 5-7 Jahren komplett Schuldenfrei waren. Das System erfordert Disziplin und Geduld, es geht nicht von heute auf morgen, aber du wirst sehen es geht schneller, als du denkst.

Zu Schritt 10: Investiere den Betrag deiner letzten Schuld

Der Prozess ist nicht zu Ende, wenn du alle deine Schulden zurück bezahlt hast. Das ist der Punkt an dem du vom “Schuldenfrei” sein zum “Reich” werden übergehst!

Nimm nun den gesamten monatlichen Betrag, den du für deine letzte Schuld bezahlt hast und investiere ihn. Tue dies jeden Monat. Es ist sehr wahrscheinlich, dass der Betrag auch bei dir deutlich angestiegen ist im Vergleich zum Beginn des Systems. Mir hat dieses System sehr geholfen, daher habe ich es hier vorgestellt und hoffe, dass es auch dir weiterhilft.

Mit Ausnahme eines Immobilienkredits solltest du konsumschuldenfrei sein, bevor du damit beginnst dieses Geld zu investieren. Du solltest deine Finanzen im Griff haben. Als bei mir nur noch die Raten für die Immobilie übrig und eine weitere Beschleunigung der Zahlungen nicht möglich waren, habe ich begonnen die maximal möglichen Raten und Sonderzahlungen auszuschöpfen. Den Rest des frei verfügbaren Kapitals investiere ich monantlich. Das soll natürlich nicht heißen, dass du mit deinem Vermögensaufbau warten musst, bis du auf Null bist. Wenn neben den monatlichen Raten noch freies Kapital zu verfügung steht kann damit natürlich gespart und investiert werden.

Wichtig, wenn du Schritt 10 erreicht hast. Vergesse niemals Schritt 2! Keine Konsumschulden mehr! Denn nichts ist einfacher, wenn man komplett schuldenfrei ist, als neue Schulden zu machen.

Stell dir vor so viel Geld zu haben, um es zu investieren und viel wichtiger um finanziell frei zu werden. Sich nie mehr über Geld Sorgen zu machen und das Leben zu leben, wie man es leben will.

Viel Spaß und viel Erfolg!

Quelle:

Freedom from Bad Debt, Cashflow® Technologies

Bodo Schäfer, Der Weg zur finanziellen Freiheit

Bilder: fotolia, tradeyou

© 2016 tradeyou

Neueste Kommentare